정부 복지 혜택의 기준이 되는 중위소득, 단순히 월급만 적다고 받을 수 있는 게 아닙니다. 집, 자동차, 예금 등 재산을 소득으로 환산한 ‘소득인정액’이 진짜 기준입니다.

계산식이 복잡하여 머리가 아프시다면, 직접 계산기를 두드리지 마세요. 복지로에서 제공하는 도구를 통해 내가 수급 자격이 되는지 1분 만에 조회할 수 있습니다.

소득과 재산, 부채까지 한 번에 넣으면 결과가 바로 나옵니다. 아래에서 나의 소득인정액을 즉시 확인해 보세요.

소득인정액이란? (계산 공식)

기초생활수급자가 되기 위한 소득인정액은 단순히 월 소득만을 의미하지 않습니다. 가구의 실제 소득에 재산을 소득으로 환산한 금액을 더해야 합니다.

소득인정액 = 소득평가액 + 재산의 소득환산액

즉, 돈을 조금 벌더라도 비싼 집이나 자동차가 있다면 수급자 선정에서 탈락할 수 있습니다.

소득평가액

소득평가액 = 실제소득 – (가구특성별 지출비용 + 근로소득공제 + 기타지출비용)

소득은 다음의 경우로 나눌 수 있습니다.

- 근로소득

상시근로자 소득, 일용근로자 소득, 자활근로소득, 공공일자리 소득- 사업소득

농업소득, 임업소득, 어업 및 양식업 소득, 기타사업소득- 재산소득

임대소득, 이자소득, 연금소득- 이전소득

사적이전소득, 공적이전소득, 부양비(의료급여 수급자만 해당)

근로 및 사업소득

이 중, 근로소득과 사업소득은 30% 공제 후 반영됩니다.

월 100만 원의 근로소득이 있으면 70%만 반영되므로 자격 요건을 판단할 때는 소득을 70만 원으로 간주합니다.

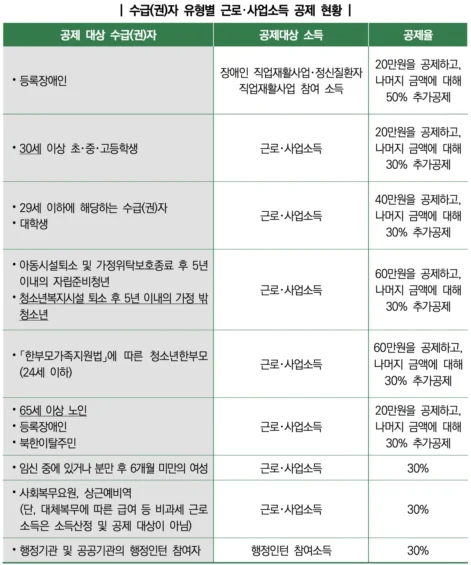

수급자의 유형별로 근로·사업소득이 추가로 공제되기도 합니다.

공제 대상자는 대상자 및 기준세대원을 포함합니다.

예) 20살의 대학생 수급자가 알바를 통해 100만원의 소득이 발생하면, 40만원을 공제하고 나머지 60만원에 대해서 30% 공제하므로 월 소득은 42만원으로 간주합니다.

재산소득 및 이전소득

임대소득, 이자소득, 연금소득 등은 100% 소득으로 잡힙니다.

부모나 자녀에게 정기적으로 받는 용돈(사적이전소득)도 포함되니 주의해야 합니다.

이 중, 가구 특성별로 지출되는 비용(장애수당, 만성질환 의료비, 양육비 등)은 소득에서 공제될 수 있습니다.

기초생활수급자의 이전소득에 대해 더 자세한 글을 아래 글을 확인해보세요.

재산의 소득환산액

가장 까다로운 부분입니다. 집(주거용), 예금(금융), 자동차 등을 월 소득으로 바꿔서 계산합니다.

재산의 소득환산액 = (재산 – 기본재산액 – 부채) × 소득환산율

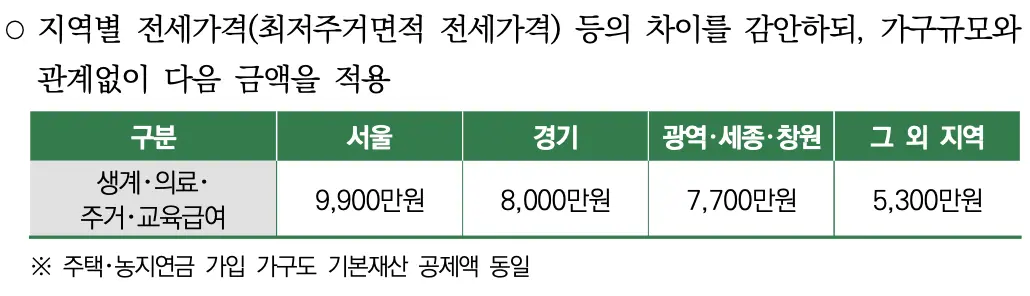

기본 재산액 공제

모든 재산을 소득으로 잡는 것은 아닙니다. 최소한의 생활 유지를 위한 ‘기본재산액’은 빼줍니다.

- 생활준비금: 가구당 500만 원의 금융재산(예금 등)은 무조건 공제됩니다.

소득환산율

재산이 기본재산액을 초과하는 경우 소득환산율에 따라 계산하게 됩니다.

- 주거용 재산: 월 1.04%

- 일반 재산: 월 4.17%

- 금융 재산: 월 6.26%

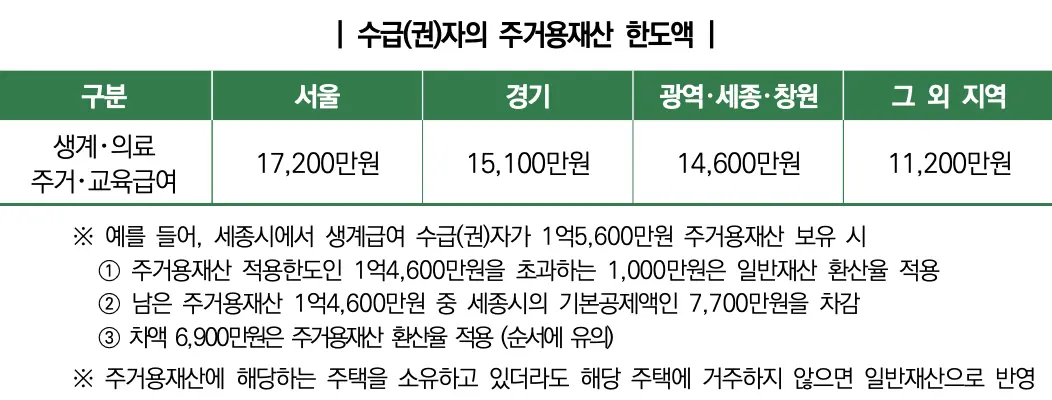

주거용 재산 한도액

기본재산액을 초과하는 주거용 재산이 모두 주거용 환산율(1.04%)로 적용되지는 않습니다. 지역별로 아래와 같은 상한선이 있습니다.

이 금액을 초과하는 주거용 재산은 일반재산의 환산율인 월 4.17%를 적용하게 됩니다.

부채

은행 대출금, 카드 연체금, 법원 판결 난 사채 등은 재산에서 차감됩니다.

(단, 개인 간의 빚은 인정되지 않는 경우가 많습니다.)

자동차 기준 (탈락 1순위)

차량이 있다면 수급자가 되기 매우 어렵습니다. 자동차는 월 100%의 환산율이 적용되기 때문입니다.

예를 들어 500만 원짜리 중고차가 있다면, 월 소득이 500만 원 있는 것으로 간주되어 바로 탈락합니다.

차량 가액은 보험개발원 홈페이지에서 조회해 볼 수 있습니다. 차량의 제작사, 차종, 차명 대분류, 차량 연식 등을 입력한 뒤에 알 수 있습니다.

단, 아래의 경우는 예외적으로 일반재산 환산율(4.17%)을 적용하거나 면제받을 수 있습니다.

부양의무자 기준 완화

나(수급 신청자)는 돈이 없어도, 부모나 자녀(부양의무자)가 잘살면 탈락할까요? 급여 종류에 따라 다릅니다.

생계급여 (대폭 완화)

부양의무자의 기준이 매우 느슨해졌습니다. 부양의무자의 연 소득 1억 원(월 834만 원), 재산 9억 원을 넘지 않으면 수급 자격이 인정됩니다.

의료급여

의료급여는 여전히 부양의무자의 재산을 봅니다. 단, 부양의무자의 재산에도 기본공제액과 부채 차감이 적용되므로, 모의계산을 통해 정확히 확인해보는 것이 좋습니다.

의료급여는 부양의무자의 재산이 아래의 기본재산액을 넘지 않아야 합니다.

의료급여 부양의무자의 재산환산율은 수급(권)자의 환산율과 약간의 차이가 있습니다.

- 주거용 재산: 월 1.04%

- 일반 재산, 금융재산, 자동차: 월 2.08%

또한, 부양의무자의 부채는 수급자의 부채 차감과 동일하게 적용합니다. 따라서 부채를 반영하므로 재산을 환산할 때 제외됩니다.